Pero en una tendencia que se ha vuelto familiar desde la crisis financiera en 2008, pasó precisamente lo contrario. El rendimiento del bono del Tesoro a 10 años ronda su nivel más bajo en 17 meses y los inversionistas no anticipan grandes cambios. El aumento en los precios de la deuda no solo tomó por sorpresa a los inversionistas, sino a aquellos que tenían grandes posiciones en contra de un alza y quienes sufrieron pérdidas cuantiosas.

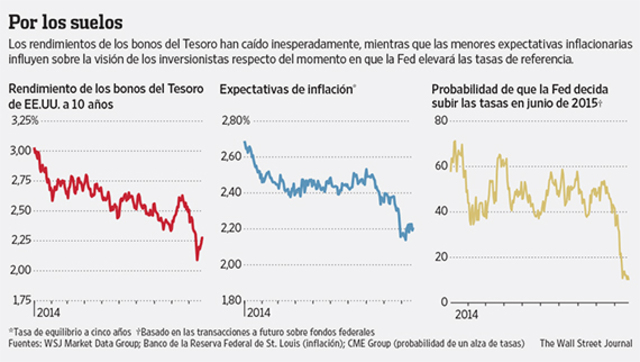

El motor del último tramo de la racha alcista ha sido una combinación de datos débiles provenientes de las economías de Europa y China, tibios indicadores estadounidenses y los conflictos geopolíticos. La búsqueda de un refugio seguro, que redujo la tasa de interés del bono a 10 años a 1,85% en la jornada del 15 de octubre, ha obligado a muchos estrategas a revisar a la baja sus proyecciones, pese a que algunos advierten que el fortalecimiento de la economía estadounidense ejercerá una presión alcista. El rendimiento del bono del Tesoro a 10 años ha subido ligeramente desde mediados de octubre y cerró el viernes en 2,27% comparado con 3% a fines del año pasado.

“No es lo que preveíamos”, reconoce Jennifer Vail, responsable de renta fija para U.S. Bank Wealth Management. “Pensábamos que terminaríamos el año muy por encima de 3%”. Su equipo ha estado reduciendo sus estimaciones a lo largo del año y ahora proyecta una tasa de 2,65% para fines de año.

Esta semana puede ser clave para determinar la dirección de las tasas a largo plazo. La Reserva Federal, el banco central de EE.UU., podría anunciar el miércoles el fin de su programa de compra de bonos que ha usado para estimular la economía.

El jueves, asimismo, se dará a conocer un cálculo preliminar del crecimiento de la economía estadounidense en el tercer trimestre, mientras que el viernes se publicarán las cifras de ingresos y gastos personales, que incluyen datos de inflación que la Fed sigue muy de cerca.

Quienes apuestan a un alza en los precios de los bonos, también han recibido una que otra sorpresa. Tom Graff, gestor de portafolio de Brown Advisory, que administra US$4.000 millones en activos de renta fija, preveía que el rendimiento del bono del Tesoro a 10 años estaría entre 2,5% y 2,7% en diciembre. “Pensamos que un repunte era posible, pero ciertamente no creía que volveríamos a los niveles de menos de 2%”, señala.

Detrás de este cambio hay un vuelco en una variable clave para el mercado de bonos y para la Fed: las expectativas de inflación.

Aunque muchos esperaban a comienzos de año una mejora de la economía y, por ende, un incremento de la inflación, varias tendencias han contenido los precios al consumidor. Los datos provenientes de Europa han sido particularmente preocupantes al mostrar que la zona euro corre el riesgo de caer en deflación, es decir una caída de los precios de los bienes y los servicios que sería nociva para su economía.

“El mercado tiene una mentalidad de inflación baja”, advierte William Irving, gestor del fondo de renta fija Fidelity Government Income, que administra US$3.900 millones. “Hay muchas fuerzas en operación: un descenso en los precios de los commodities, el fortalecimiento del dólar y la debilidad de la demanda en Europa, la lista es interminable”.

Las menores expectativas inflacionarias produjeron un replanteamiento sobre cuándo realizará la Fed su primer aumento en las tasas de interés de corto plazo desde la crisis financiera. Las probabilidades de que ello acontezca en junio de 2015 han caído de 51% hace tres meses a 10% en la actualidad, según CME Group. La mayoría de los operadores ahora estima que la primera alza tendrá lugar en octubre de 2015.

Las expectativas de inflación son una de las dos piedras angulares sobre las cuales depende el precio de los bonos de EE.UU. La otra es la tasa por encima de la inflación que los inversionistas pueden obtener, lo que se conoce como la parte “real” del retorno.

Últimamente, las expectativas inflacionarias han colapsado, lo que se puede apreciar con mayor claridad en el mercado de valores que protegen contra la inflación, conocidos como TIPS por sus siglas en inglés. Hasta finales de julio, el mercado indicaba que los inversionistas aguardaban una inflación de 2,5% dentro de un plazo de entre cinco y 10 años. Ahora, ha descendido a apenas 2,21%.

“La economía de EE.UU. se sigue expandiendo, pero carece de una chispa que desate un crecimiento más acelerado”, dice John Bellows, analista de investigación del fondo de renta fija Western Asset Core Plus Bond, que gestiona unos US$10.800 millones en activos.

Fuente: La Prensa Gráfica/ The Wall Street Journal Americas

Lunes 27 de Octubre de 2014

http://lat.wsj.com/articles/SB11231094356576213864904580238943000630922?tesla=y&mg=reno64-wsj&url=http://online.wsj.com/article/SB11231094356576213864904580238943000630922.html

Por: Tom Lauricella y Cynthia Lin