No obstante, después de casi cinco años, la tasa de desempleo de 6,7% es la más alta a estas alturas de una expansión moderna. El crecimiento del Producto Interno Bruto promedia 1,8% anual desde la recesión y sigue siendo débil, la mitad de lo registrado en las tres recuperaciones anteriores. El escaso dinamismo es una de las razones por la que la economía puede seguir su marcha sin sobre calentarse o perder vigor.

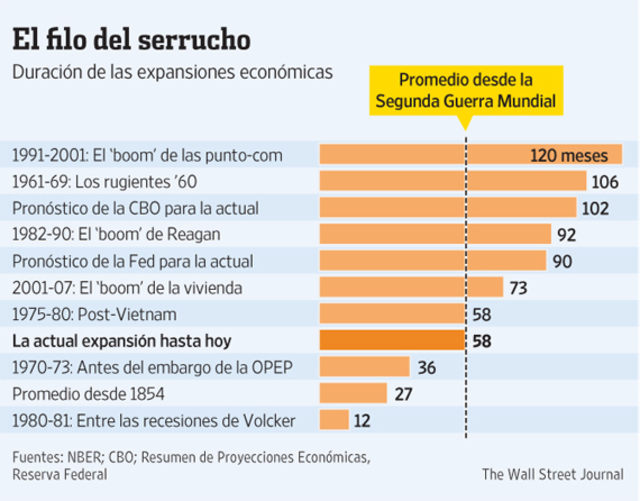

La Reserva Federal (Fed) y la Oficina de Presupuesto del Congreso (CBO por sus siglas en inglés) predicen que la expansión seguirá adelante. La Fed prevé un crecimiento hasta al menos 2016, lo que convertiría al repunte actual en el cuarto más prolongado en la historia de EE.UU. desde la Guerra Civil, según los cálculos de la NBER. A su vez, la CBO calcula que el crecimiento durará hasta por lo menos 2017, es decir una expansión de ocho años y medio. Solamente los auges económicos de los años 60 y 90 fueron más extensos.

"Tal vez el simple hecho de que hemos crecido a un menor ritmo implica que no hemos consumido todo el combustible", dice Michael Feroli, economista jefe para EE.UU. de J.P. Morgan Chase. JPM -0.21% "De acuerdo a muchos parámetros, la expansión aún tiene un largo camino por delante".

Indicadores como los resultados de las empresas, el empleo, el crecimiento de los salarios y los niveles de endeudamiento sugieren que EE.UU. no entrará en recesión durante un buen tiempo.

Las ganancias de las empresas tienden a alcanzar su punto máximo años antes de una recesión. Los resultados corporativos tuvieron su mejor año a mediados de 2006, mientras que la recesión empezó en octubre de 2007. En los años 90, asimismo, el momento culminante para las ganancias tuvo lugar en 1997, tres años y medio antes de la recesión.

En el actual ciclo, las ganancias han seguido aumentando. Las compañías se jactan de no tener más empleados de los que necesitan y muchos de ellos se quejan de trabajar demasiado y no ser bien remunerados. Una encuesta realizada el mes pasado por The Wall Street Journal y NBC News reveló que 57% de los entrevistados cree que EE.UU. todavía está en recesión.

Los economistas en EE.UU. utilizan la palabra recesión para describir una reducción generalizada de la actividad económica. Una recuperación comienza una vez que indicadores como el empleo y la producción industrial tocan fondo y empiezan a repuntar.

El crecimiento de los salarios a menudo se acelera adentrado el ciclo de expansión, a medida que mejora el empleo, lo que reduce las ganancias y alienta la inflación. El desempleo cayó por debajo de 5% en las etapas finales de las expansiones de los años 90 y 2000, pero los economistas dudan de que ello se vuelva a repetir durante el actual ciclo.

"Se puede decir que no estamos en una situación en la que hay que empezar a preocuparse", sobre la llegada de una nueva recesión, dice Robert Hall, economista de la Universidad de Stanford que encabeza el comité de NBER encargado de estudiar variables como el crecimiento, los ingresos, el empleo, la producción industrial y las ventas minoristas para identificar cambios en los ciclos económicos. "Los cielos están bastante despejados, pero es notable la rapidez con la que se pueden nublar".

Los economistas tienen un pésimo historial a la hora de predecir recesiones, señala Hall, porque son muchos los factores que pueden descarrilar la marcha de la economía. La expansión de la década pasada duró 73 meses y terminó con un colapso inmobiliario y una crisis financiera. En los años 90, el crecimiento se prolongó durante 10 años hasta la explosión de la burbuja tecnológica. Un embargo petrolero y una abrupta alza de los precios de la energía pusieron punto final al crecimiento del período 1970-1973. "Algún shock adverso nos golpeará tarde o temprano", explica Hall. Sin embargo, nada de lo que ha visto en sus estudios sobre recesiones "me indica si será más temprano o más tarde".

Hasta el momento, la débil recuperación de la economía estadounidense ha sobrevivido la crisis europea, la Primavera Árabe, que ayudó a inflar los precios de las materias primas, las batallas fiscales entre el gobierno de Barack Obama y la oposición republicana en el Congreso, y la desaceleración de China.

De todos modos, hay riesgos en el horizonte y no se sabe cuál será el golpe que termine con la actual expansión. El enfriamiento de la economía china, que hasta ahora ha sido ordenado, podría acelerarse y deprimir el comercio global. Asimismo, podría estallar un conflicto en los rincones más volátiles de Medio Oriente o Europa del Este, lo que dispararía los precios de la energía.

Las bruscas alzas de tasas de interés por parte de la Fed han sido otro factor que ha precipitado recesiones. "Siempre y cuando la Fed logre un aterrizaje suave saliendo de un período de política monetaria extraordinariamente poco convencional" la economía podría exhibir un crecimiento dinámico, una inflación bajo control y un mercado laboral saludable, indica Omair Sharif, economista senior para EE.UU. de RBS Securities.

La Fed no siempre mete la pata. En 1994 subió las tasas de 3% a 6% y la economía creció durante seis años consecutivos.

Aunque la actual recuperación no es de las más dinámicas, ya cumplió 58 meses y puede pasar a la historia por su duración.

Fuente: The Wall Street Journal

http://online.wsj.com/news/articles/SB10001424052702304279904579514112059289706?tesla=y&tesla=y&mg=reno64-wsj&url=http://online.wsj.com/article/SB10001424052702304279904579514112059289706.html

Lunes 21 de Abril 2014

Por: Josh Zumbrun