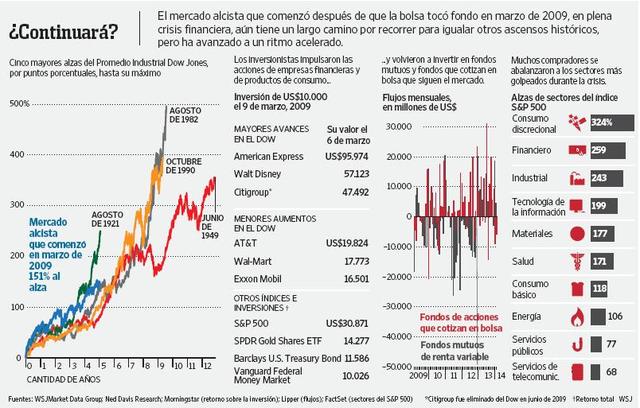

El Índice Compuesto Nasdaq ha subido 242% y el Russell 2000, que agrupa a las acciones de baja capitalización, ha ganado 251% en ese lapso. Un mercado alcista se define habitualmente por registrar una ganancia de por lo menos 20% desde su nivel mínimo.

Pero este mercado alcista exhibe señales de agotamiento. El Dow, que el viernes subió 30.83 puntos para cerrar en 16,452.72 unidades gracias a noticias de una creación de empleo más robusta de la prevista en EUA, ha caído 0.7% este año. El S&P 500 ha crecido apenas 1.6%, aunque el viernes cerró en un récord de 1,878.04 puntos.

La pregunta ahora es si la aún débil economía estadounidense puede seguir impulsando la bolsa a medida que la Reserva Federal retira paulatinamente sus medidas de estímulo, que han apuntalado a las acciones durante tanto tiempo.

La expectativa generalizada es que el mercado alcista no ha llegado a su fi n, pero de acá en adelante dependerá cada vez más de mejoras en la economía y menos en el estímulo de la Fed.

Muchos gestores de fondos creen que la índole del mercado está cambiando. “No parece que el mercado bursátil pueda crecer por encima de 10% anual como lo ha hecho en los últimos años”, pero podría seguir al alza “siempre y cuando un crecimiento económico persistente impulse las acciones”, dice Russ Koesterich, estratega jefe de inversión de la firma BlackRock Inc., que supervisa unos US$4.3 billones (millones de millones).

Las acciones ya no son baratas, a juzgar por los estándares históricos. Para que las acciones sigan en alza, las empresas estadounidenses deben elevar sus ganancias en momentos en que el crecimiento de las utilidades se ha desacelerado. Un problema económico o una subida repentina de las tasas de interés podría poner punto final a la racha alcista.

El S&P 500 ahora se transa a 16 veces las ganancias de las empresas que componen el índice durante los últimos 12 meses, según FactSet. Eso es el doble de hace cinco años y casi idéntico al nivel máximo que alcanzaron las acciones antes de empezar a caer en octubre de 2007.

Una medida más amplia de los precios bursátiles desarrollada por Robert Shiller, economista de la Universidad de Yale y Premio Nobel, compara al S&P con el promedio de ganancias de 10 años. El indicador coloca al S&P a 25 veces las ganancias, muy por encima del promedio histórico de 16.5 pero no tanto como el máximo de 27.5 en 2007. Estas medidas muestran que las acciones representan un riesgo mayor que antes pero no predicen su comportamiento futuro. Los títulos pueden seguir caros por años. El indicador de Shiller, por ejemplo, se ubicaba en 2003 donde está ahora y fluctuó durante cuatro años antes de que el mercado alcista de 2007 llegara a su fin.

El problema es que el mercado enfrenta tres grandes obstáculos: acciones caras, una desaceleración en el crecimiento de las ganancias y márgenes de utilidades tan altos que es difícil que sigan subiendo, señala Scott Clemons, estratega jefe de inversión de Brown Brothers Harriman Private Banking.

El mayor motor del mercado bursátil hasta el momento ha sido la determinación del banco central de EUA de mantener la economía lejos de una depresióny sanear el sistema financiero.

La Fed redujo la tasa interbancaria a casi cero en 2008 y mantuvo bajas las tasas de largo plazo al gastar más de US$3 billones en la compra de bonos en el mercado abierto desde 2008.

Ahora, la Reserva Federal está reduciendo tales compras y se encamina a terminar el programa en el segundo semestre.

Debido a que aquellos que apuestan contra la Fed han perdido, pocos profesionales predicen un mercado a la baja. Si la economía y los mercados financieros se tambalean, muchos creen que la Fed volverá a intervenir.

“Estamos regresando a unmercado más normal, con una volatilidad más normal”, dice Koesterich de BlackRock.

Fuente: La Prensa Gráfica

Lunes 10 de marzo 2014

http://online.wsj.com/article/SB10001424052702304250204579429713721288606.html?dsk=y