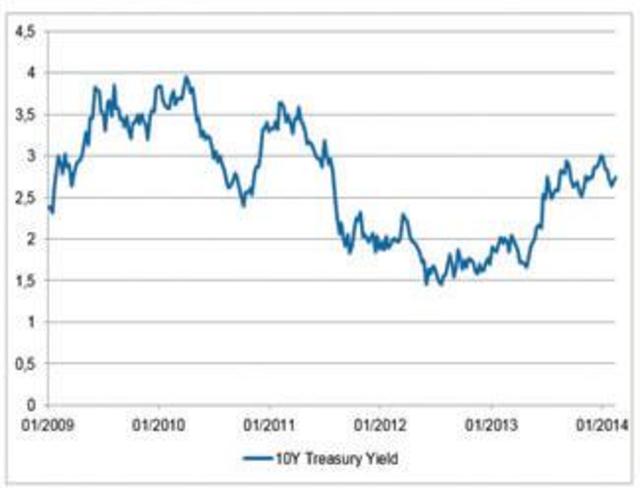

Esto causó una fuerte corrección en valores de renta fija. Bonos soberanos de mercados emergentes, por ejemplo, corrigieron más de un 15%en este período. Mientras un movimiento tan fuerte como en el año pasado es poco probable, los vientos en contra de la subida de los rendimientos de referencia es probable que persistan y van a seguir pesando sobre los precios de los bonos.

Además, el aumento de la incertidumbre económica en los mercados emergentes es probable que aumenten la volatilidad. Todavía hay inversiones interesantes, pero las carteras de bonos necesitan una gestión mucho más activa en este entorno.

La economía de EE.UU., se ha mejorado el año pasado

Hasta hace poco, la política monetaria en Estados Unidos ha sido ultra-expansiva. Además del hecho de que las tasas de interés a corto plazo son (y permanecerán) muy cerca de cero, el banco central de EE.UU. compraba USD 85 mil millones en bonos cada mes, a fin de mantenerlos tipos de interés a largo plazo en niveles históricamente bajos y para estimular la economía. Esto representa una política monetaria muy poco ortodoxo.

La buena noticia fue que la economía de EE.UU., en realidad, había ido mejorando con la caída de las tasas de desempleo y la mejora del mercado de la vivienda. Esto creó un dilema para las autoridades monetarias. Por un lado, la economía seguía siendo frágil y una reducción del estímulo monetario podría haber puesto en peligro la recuperación.

Por otro lado,nadie sabe realmente qué consecuencias podría causar esta política monetaria no ortodoxa. Por ejemplo, hay temores en el mercado de que ello podría crear inflación en el largo plazo.

Por eso la Reserva Federal se sentía obligada a señalar al mercado que si la recuperación continúa, tarde o temprano el estímulo monetario tendrá que ser reducido poco a poco, o en otras palabras, tendrá que “disminuir “ (o en inglés “taper”) su programa de recompra de bonos.

El momento y el tamaño eran completamente inciertos y dependían de los datos económicos,

pero el mercado no estaba preparado para este tipo de señalización y la parte de renta fija sufrió mucho en consecuencia.

La Reserva Federal está desacelerando su máquina de imprimir dinero

En diciembre de 2014, la Fed finalmente dio una orientación clara de que comenzaría a reducir su programa de compra de bonos por USD 10 mil millones en enero y que reduciría aún más el ritmo de su actividad mensual de compra de bonos por USD 10 mil millones en pasos iguales en las siguientes reuniones del comité.

Después de un esperado anuncio de otra reducción de USD 10 mil millones en enero, el monto actual es de USD 65 mil millones de compras de bonos mensuales. Y si no hay grandes sorpresas económicas en los próximos meses, se espera que el programa termine completamente para el final del año.

A medida que la orientación de estas medidas ha sido bastante clara (y subrayada una vez más por la publicación de las actas del OMC de la semana pasada) es probable que los movimientos de las tasas de interés de referencia sean algo menos pronunciado y menos volátil que el año pasado. Sin embargo, después de algunas cifras macro decepcionantes en

Los Estados Unidos a comienzos de año, creemos que el flujo de noticias es probable que mejore y que el crecimiento económico es probable que se acelere en los próximos meses.

Esperamos que el crecimiento real del PIB alcance un 3.0 % en 2014, después de sólo un 1.9 % en 2013. Y por eso pensamos que las tasas de interés a largo plazo seguirán subiendo poco a poco.Por lo tanto, recomendamos que los inversores deban mantenerse alejados de bonos con duraciones largas.

Las incertidumbres en los mercados emergentes generan volatilidad

Si bien la trayectoria de los tipos de interés ha sido el factor dominante en el precio de los bonos del año pasado, creemos que este año los fundamentos crediticios están saliendo a la palestra de nuevo. Y debido a que los fundamentos crediticios difieren de región a región, de país a país, y de una empresa a otra, el proceso de selección de bonos individuales va a ser mucho más importante que el año pasado.

Esto fue subrayado por los recientes temores de una desaceleración en el crecimiento económico en China, incertidumbres políticas en Venezuela y Argentina que provocaron una ola de ventas en algunos segmentos de la renta fija.

En este entorno, los inversores deben vigilar activamente y gestionar sus carteras de bonos. Además, los inversores podrían verse tentados a tomar demasiado riesgo de crédito (o riesgo de duración, que como se mencionó anteriormente, no es recomendable en absoluto), debido a los (todavía) bajos rendimientos en los bonos en general. Esto requiere constante vigilancia y de una buena diversificación entre sectores y regiones, con el fin de reducir la volatilidad y controlar el riesgo.

En este entorno, es recomendable, al menos, externalizar parte de la debida diligencia para los asesores financieros o gestores de activos. La otra alternativa sería reducir el objetivo de rentabilidad esperada y centrarse en bonos de emisores con calificaciones más elevadas con duraciones más cortas con rendimientos esperados entre 1% y 3%.

Fuente: Expansión/ El Diario de Hoy

Martes 25 de febrero de 2014